Free spiny a bonusy dnes STŘEDA 8. 7. 2026 (5910 FS)

Marťa

Plánuješ si vzít půjčku nebo hypotéku, ale banka ti vystavila stopku kvůli sázení? Nejsi v tom sám a rozhodně to neznamená konec hry. Dobrou zprávou je, že existují konkrétní kroky, jak situaci otočit ve svůj prospěch a vrátit se zpět do hry o schválení úvěru.

Hazard a půjčky

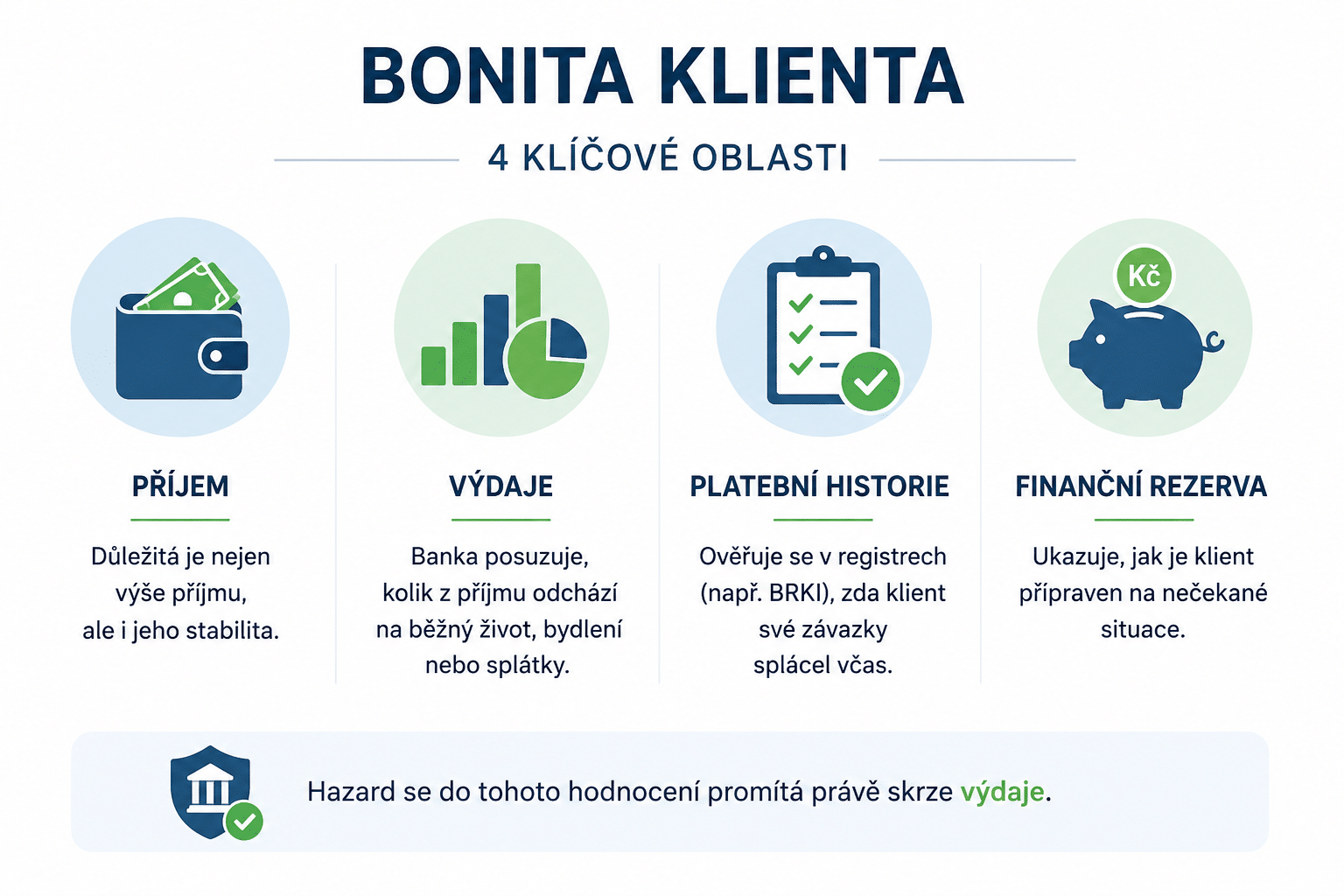

Banky při tom pracují s několika klíčovými oblastmi.

Z pohledu banky není rozhodující to, že někdo sází nebo hraje casino. Rozhodující je, jak velký dopad to má na jeho finance.

Pokud jde o menší částky, které nepředstavují významnou položku v rozpočtu, banky je často nijak zvlášť neřeší.

Jiná situace nastává ve chvíli, kdy se z těchto plateb stane pravidelný a výrazný výdaj. V takovém případě už může jít o signál zvýšeného rizika.

Banka si totiž klade jednoduchou otázku:

má klient své finance pod kontrolou?

Banky dnes nesledují pouze výši příjmů a výdajů, ale i celkové finanční chování klienta.

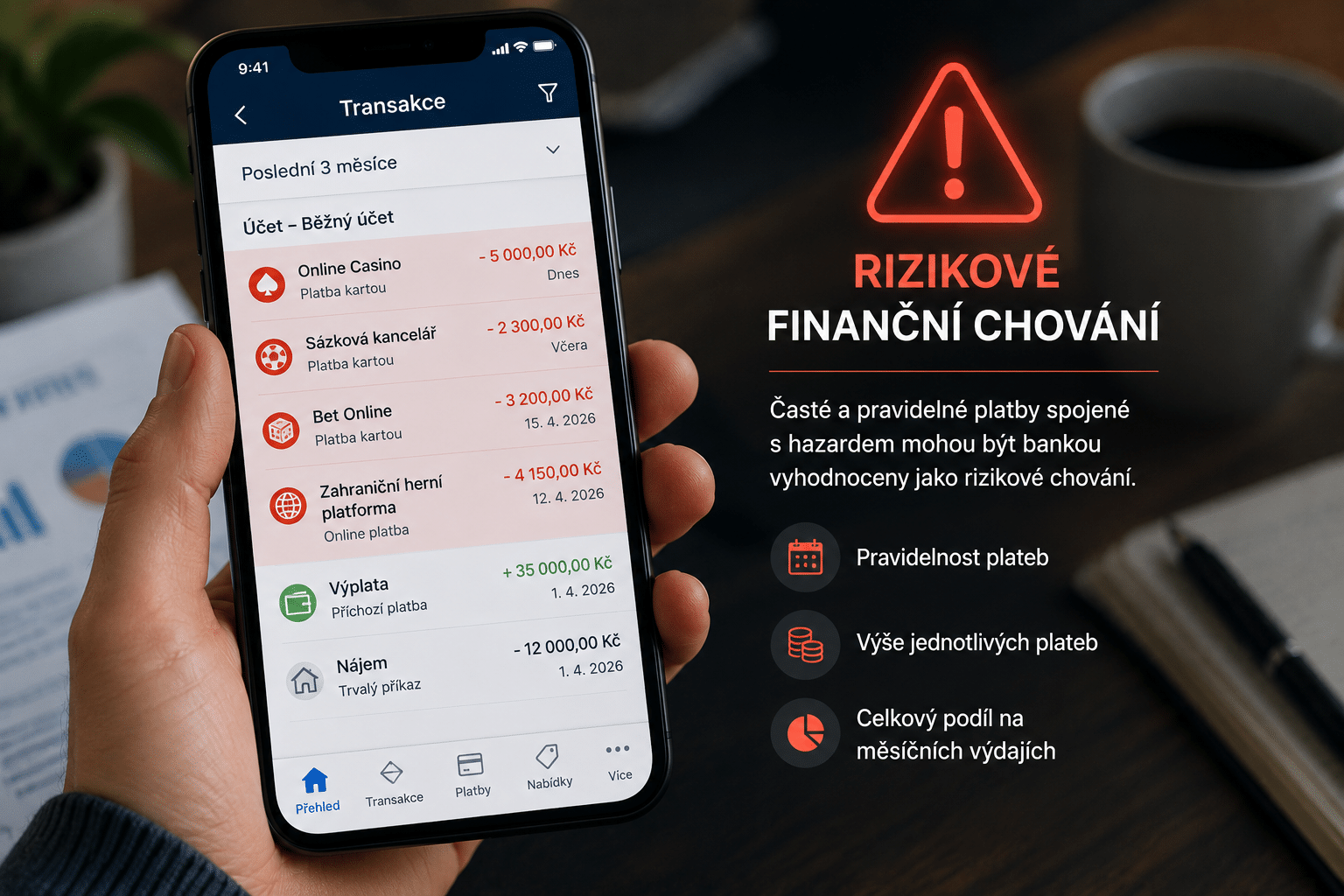

Časté převody na sázkové kanceláře, online casina nebo zahraniční herní platformy mohou interní systémy bank vyhodnotit jako rizikové chování, zejména pokud se kombinují s nízkou finanční rezervou nebo vyšším zadlužením.

Rozdíl může být i v typu hazardu. Jinak může působit občasná platba u licencované sázkové kanceláře a jinak pravidelné převody do zahraničních online casin nebo kryptoplatform.

Součástí schvalovacího procesu je analýza bankovních výpisů, obvykle za poslední tři až šest měsíců.

U hypoték mohou některé banky kontrolovat historii i za delší období, zejména pokud se objeví nestandardní nebo rizikové transakce.

Banky sledují nejen jednotlivé transakce, ale především vzorce chování. U hazardu je to zejména:

Jednorázová platba v nižší částce většinou nepředstavuje problém. Opakující se vyšší výdaje už mohou výrazně ovlivnit výsledek žádosti.

Rozdíly v posouzení jsou nejlépe vidět na konkrétních číslech:

Jak to banka typicky vyhodnotí.

| Příjem | Hazard | Hodnocení |

| 50 000 Kč | 1000 Kč měsíčně | Zanedbatelná částka, obvykle bez vlivu na bonitu |

| 50 000 Kč | 10 000 Kč měsíčně | Výrazný zásah do rozpočtu, silný negativní signál |

| 30 000 Kč | 5000 Kč měsíčně | Vysoký podíl výdajů, téměř jistý problém při schvalování |

| 70 000 Kč | Jednorázově 2000 Kč | Jednorázová nízká částka, většinou bez významu |

Každá banka má vlastní systém hodnocení klientů, proto nejde o univerzální pravidla, ale o modelové situace založené na běžné praxi.

Podnikatelé jsou posuzováni přísněji, protože jejich příjem bývá méně stabilní.

| Příjem | Hazard | Hodnocení |

| Cca 42 000 Kč | 3-5000 Kč měsíčně | Kombinace kolísavého příjmu a pravidelných výdajů zvyšuje riziko |

Jinými slovy: nejde jen o částku, ale o její kontext v rámci celkových financí.

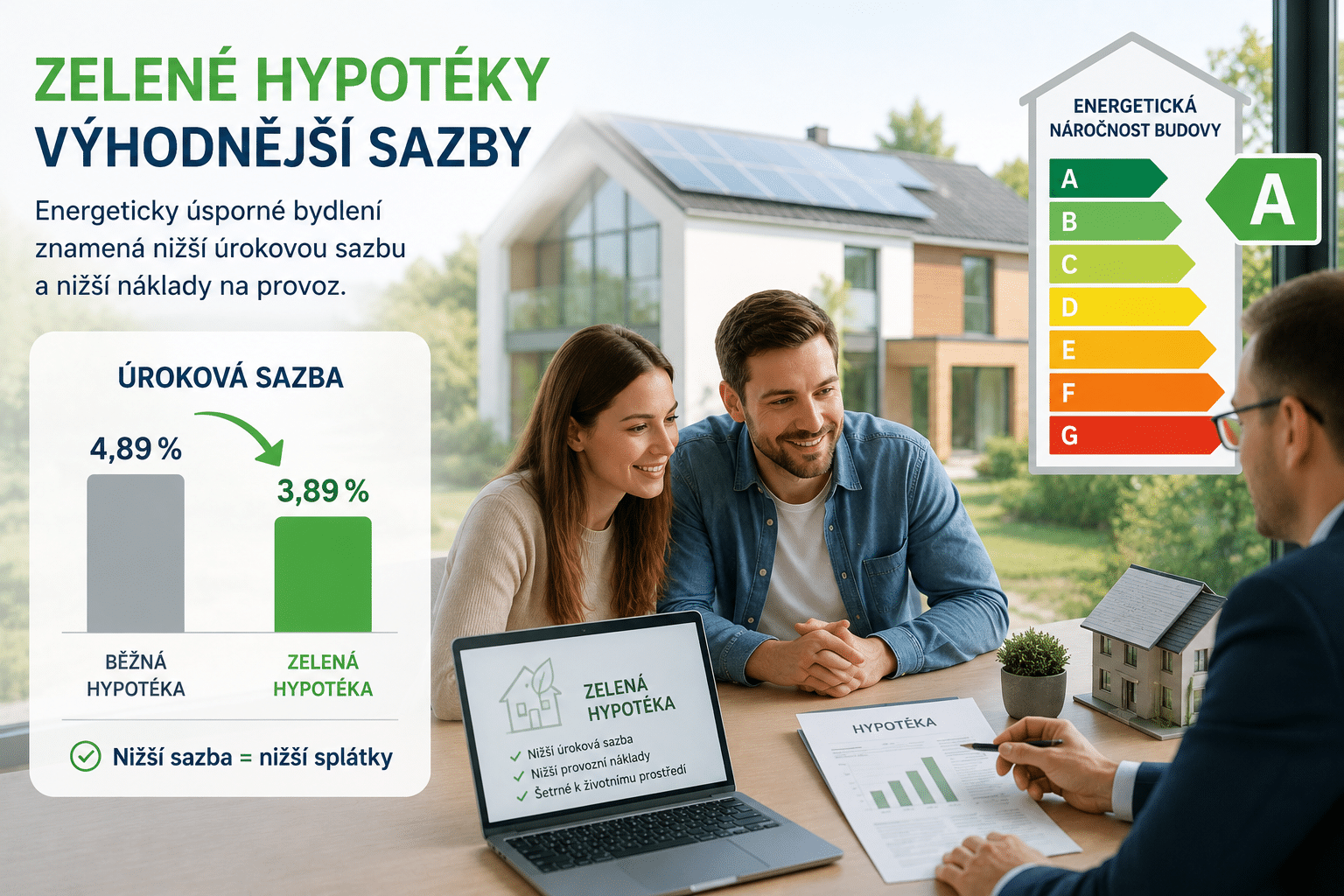

U hypoték je celý proces ještě důkladnější.

Důvod je zřejmý – jde o dlouhodobý závazek často v řádu milionů korun. Banky proto analyzují finanční situaci klienta detailněji a mají nižší toleranci k rizikovým faktorům.

Výdaje na hazard spadají do širší kategorie volnočasových výdajů, které musí banka podle doporučení ČNB zohlednit při posuzování úvěruschopnosti.

Platí ale stejný princip jako u běžných úvěrů: rozhoduje jejich výše a pravidelnost.

Zajímavým faktorem může být typ nemovitosti. U energeticky úsporných budov (třída A nebo B) banky často nabízejí tzv. zelené hypotéky s výhodnější úrokovou sazbou.

V roce 2026 se sazby hypoték pohybují přibližně mezi 3,5 % až 5 %, přičemž banky zároveň kladou větší důraz na bonitu klienta než v minulých letech.

Často se objevuje obava z tzv. registru hráčů.

Ve skutečnosti žádný centrální seznam všech hráčů, do kterého by měly banky přístup, neexistuje.

Existuje pouze Rejstřík vyloučených osob (RVO), který slouží provozovatelům hazardních her. Do něj jsou zapisovány osoby například v insolvenci, pobírající dávky v hmotné nouzi nebo ty, které se chtějí z hraní samy vyloučit.

Důležité je, že poskytovatelé úvěrů k tomuto registru přístup nemají.

Samotné sázení není důvodem k zamítnutí. Rozhodující je celkový finanční obraz klienta.

Pokud výdaje na hazard tvoří významnou část rozpočtu nebo naznačují nestabilní finanční chování, může banka žádost zamítnout nebo nabídnout méně výhodné podmínky.

Pokud plánuješ žádat o úvěr, vyplatí se upravit své finanční chování s předstihem.

Pomoci může zejména:

Tyto kroky mohou výrazně zlepšit celkové hodnocení bonity.

Zamítnutí žádosti neznamená definitivní konec. Ve většině případů jde o aktuální vyhodnocení situace.

Po úpravě finančního chování – například omezení výdajů nebo stabilizaci příjmů – může být výsledek při opakované žádosti výrazně lepší.

Důležité upozornění:

Půjčovat si na hazardní hry je vysoce rizikové a může vést k vážným finančním problémům.

Hazard není automatickou překážkou při žádosti o půjčku nebo hypotéku. Rozhodující je jeho vliv na tvé finance.

Banky hodnotí především stabilitu, disciplínu a schopnost dlouhodobě splácet. A právě v tomto kontextu hraje hazard svoji roli.

18+ Ministerstvo financí varuje: Účastí na hazardní hře může vzniknout závislost.

Zdravíčko, čtenáři! Jmenuji se Anežka a budu tě provázet nejrůznějšími novinkami a bonusy ve světě hazardu!